こんにちは!松浦です。

住宅ローンを組む時に、月々の支払いを少しでも安くするために、「ボーナス払い(ボーナス併用)払い」をする方法があります。

ボーナス払いをすることで起こりうる問題をしっかり把握していないと、住宅ローンの返済が家計を苦しめてしまう可能性があります。

そこで今回は住宅ローンの“ボーナス払い”をした時のメリットとデメリットをご紹介します。

そもそも“ボーナス払い“の仕組みとは?

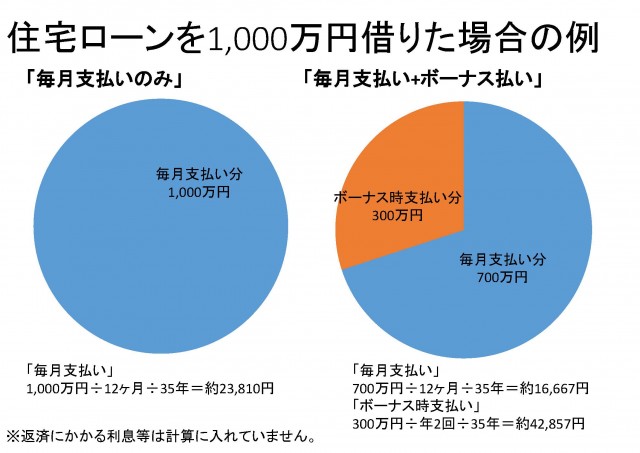

上例をもとに説明すると、通常、ボーナス払い無し・35年返済であれば、住宅ローンを1,000万円借りるとすると、420回払いとなります。

しかし、ボーナス払い併用にすると、借入額の1,000万円のうち、700万円を月払い、300万円をボーナス時返済と分ける事ができます。

そして35年返済とすると、700万円を420回払い、300万円を70回払いと計算されるのです。

“ボーナス払い”のメリットとは

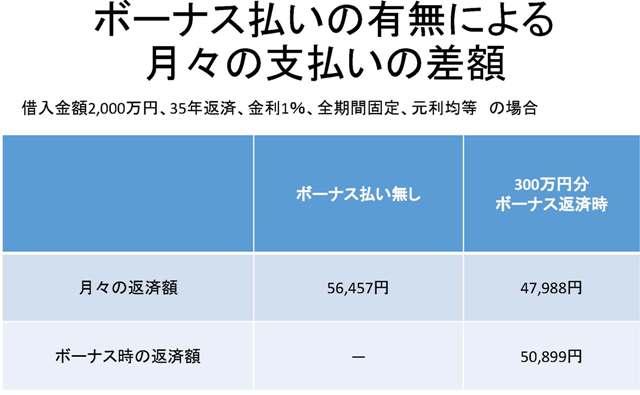

先ほどの円グラフで見たように、月々の支払いを抑える事ができるので、家計の出費の負担が軽くなります。

上表を例にすると、月々の支払い例が約8,000円の差があります。

この8,000円を貯金に回したり、教育費や娯楽費など有効に使うことができるのです。

“ボーナス払い”のデメリットとは

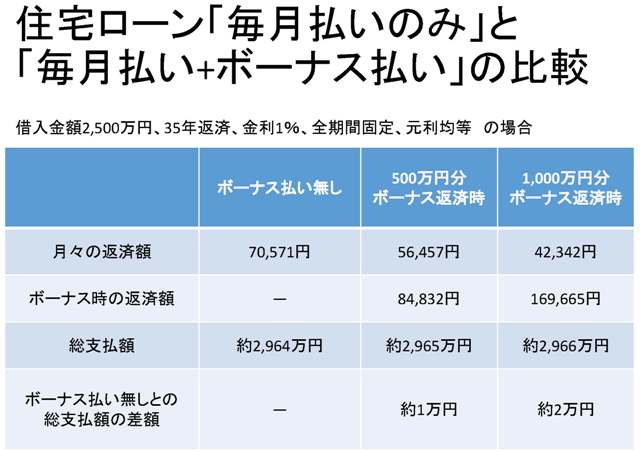

総支払額が高くなる

上表のように、ボーナス払い併用にすることで、総支払額が高くなってしまいます。また、ボーナス支払い額が大きくなるほど、総支払額も高くなる傾向にあります。

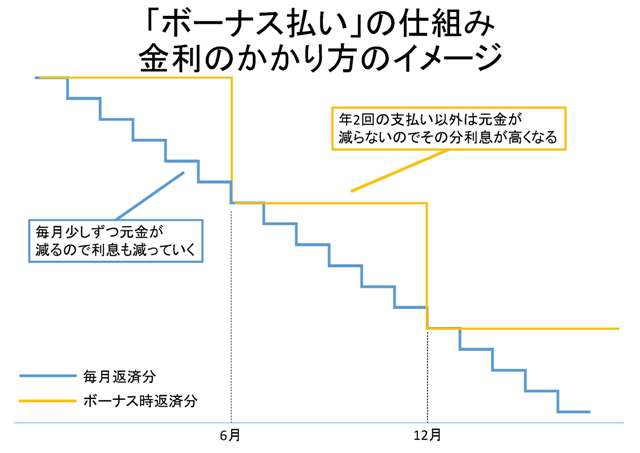

上図のように毎月支払い分に関しては、毎月支払うことで少しずつ元金が減るので利息も減るのですが、ボーナス払いは年2回ずつしか支払いをしないので、支払い時以外は元金が減らないので、それに対する利息も高くなってしまうのです。

返済が困難になる危険性がある

会社のボーナス制度の廃止や転職によってボーナスの支給がなくなった時、ボーナス払い月の出費が重なるため、家計にとって大ダメージとなります。

住宅ローンを安くする方法がある!?

住宅ローンを実際にお支払いしていく時に、“ある方法”をすることで、住宅ローンの総支払額を減らすことができるのです。!

その方法とは一体何なのか?どうして住宅ローンの総支払額を減少させることができるのか?

↓詳しくはこちら↓

https://www.ipasso.jp/weblog/?p=1771

(※同サイトの別ページに飛びます)

————————————–

住みたい家が見つかるかも!

土地+建物で月々5万円台~

サンタ不動産の分譲/建売住宅

http://www.ipasso.jp/tateuri/

住みたいエリアの土地はあるかな?

土地情報はこちら

http://www.ipasso.jp/tochi/

サンタ不動産の「i-passoの家」

の特徴は?なぜ安いの?

http://www.ipasso.jp/feature/

![今回は土地を決定する際のポイントを2点紹介します。 [1] 100%満足する土地は存在しません ◎掘り出し物の土地は、ほぼありません ◎全てを満たす100%の土地でなく、80%満足できれば決めるべき! ◎たくさん見すぎると、どんどん土地グルメになって決まらない 100%満足する土地はほぼ存在しません。求める条件にできるだけ合って その土地で快適な生活を送れるイメージができたらその土地で決定すべきです](https://ipasso.jp/weblog/wp-content/uploads/2015/08/11-260x161.jpg)