こんにちは!松浦です。

突然ですが、「繰り上げ返済」ってご存知ですか?

実は住宅ローンの支払い時に、繰り上げ返済を上手く活用することで、なんと!住宅ローンの総支払額を減らすことができるのです。

繰り上げ返済とは何なのか?どうして住宅ローンの総支払額が減少するのか、今回は「繰り上げ返済」についてご紹介します。

そもそも繰り上げ返済とは?

住宅ローンの毎月の支払いとは別に、借入額の一部(あるいは残金全額)を返済する事を言います。

通常の毎月のお支払いでは、元金と利息を返済します。

繰り上げ返済の場合、返済分全てを元金の返済に充てる事ができます。それによって繰上返済分の元金の利息がなくなりますので、支払う利息を減らすことができるというメリットがあります。

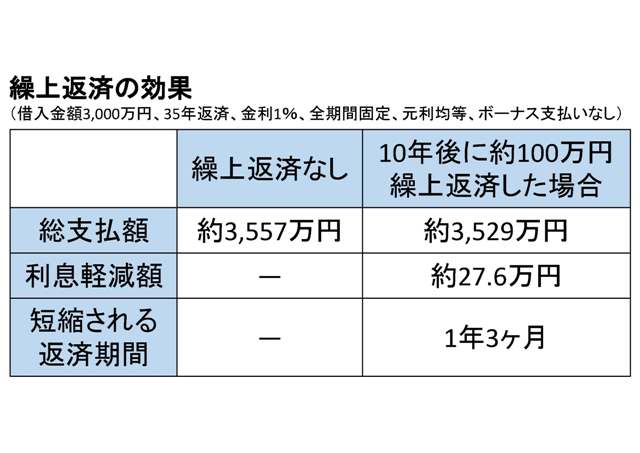

例えば、借入金額3,000万円、返済を始めて10年後に約100万円を繰上返済(期間短縮型)したとすると、約27.6万円の利息軽減効果が出る上に、返済期間を1年3ヶ月短縮する事ができるのです。

繰上返済には2種類の方法がある。

繰上返済の方法は「返済軽減型」と「期間短縮型」の2種類があります。

●「返済軽減型」

繰上返済後の毎月の支払額を軽減する事ができます。期間は35年間なら35年間のまま。

返済期間に余裕がある人、例えば20代~30代前半で家を建てて、定年前に支払いが終わる方におすすめの方法です。

●「期間短縮型」

繰上返済後の毎月の支払い額はほぼ変化なしです。その代わり支払い期間を短縮できます。

住宅ローンの支払いを早く済ませたい人におすすめの方法です。

返済軽減型に比べて利息の軽減効果が大きい事もメリットの1つです。

繰上返済の利用方法をご紹介!

繰上返済の利用方法として2例ご紹介します。

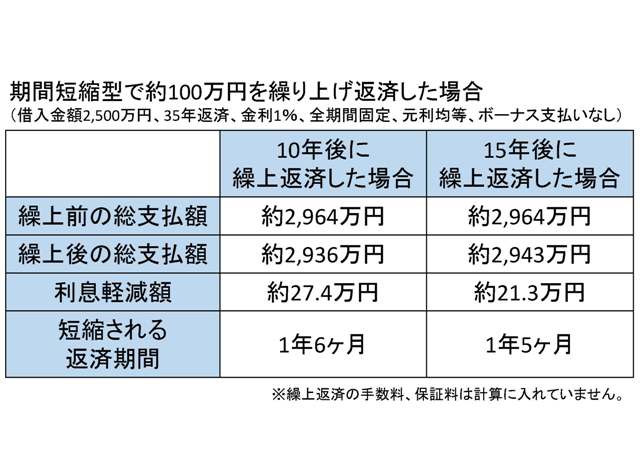

上表を見ると、住宅ローンを開始してから繰上返済を早い期間にする方が、利息の軽減効果や短縮される返済期間を期待できます。

もし貯金に余裕があれば、早めに繰上返済する事をオススメします。

繰上返済のメリットは大きいですが、貯金を全て返済に回すのは危険です。

もしもの時の場合に備えて、手元で自由に使えるお金はちゃんと残しておきましょう。

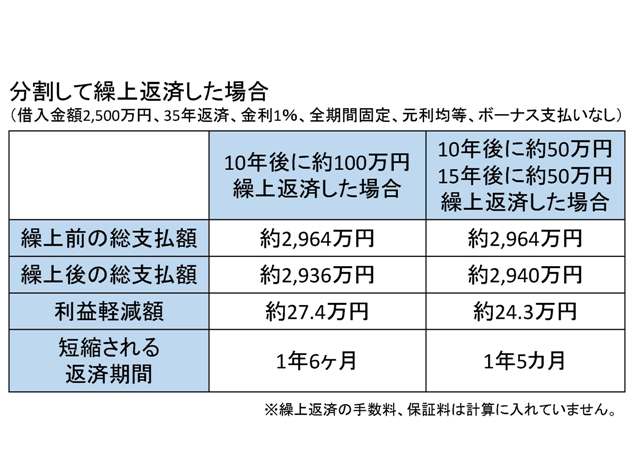

上表はどちらも約100万円の繰り上げ返済をした時の比較表ですが、分割より一括で繰上返済した場合の方が、より利息の軽減効果や返済期間の短縮が期待されます。

基本的に繰上返済をする時には手数料がかかりますが、住宅ローンの商品によっては手数料無料のものもあります。

もし手数料が無料であれば、まとまったお金を持っていなくても、1万円ずつコツコツ繰上返済することも1つの方法です。

逆に手数料が高い場合は、こまめに繰上返済すると手数料で損してしまいますのでご注意ください。

まとめ

いかがでしたでしょうか?

住宅ローンを安くする裏ワザ「繰上返済」は、利用の仕方によっては大幅に住宅ローンを安くすることができます。

賢く使っていただき、家計に無理のない快適な住まいを実現していただければと思います。

————————————–

住みたい家が見つかるかも!

土地+建物で月々5万円台~

サンタ不動産の分譲/建売住宅

http://www.ipasso.jp/tateuri/

住みたいエリアの土地はあるかな?

土地情報はこちら

http://www.ipasso.jp/tochi/

サンタ不動産の「i-passoの家」

の特徴は?なぜ安いの?

http://www.ipasso.jp/feature/