こんにちは!松浦です。

住宅購入時に多くの方が利用されている住宅ローン。ほとんどの方が返済期間を35年間にされているそうです。

そんな中、僕も最近知ったのですが、住宅ローンの返済期間が35年以上にできるものもあるそうなのです!

そこで今回は、住宅ローンの返済期間は本当に35年間がいいのか、返済期間を変えることでどのようなメリット・デメリットがあるのかなどをご紹介していきます。

まずはこちらをご覧ください。

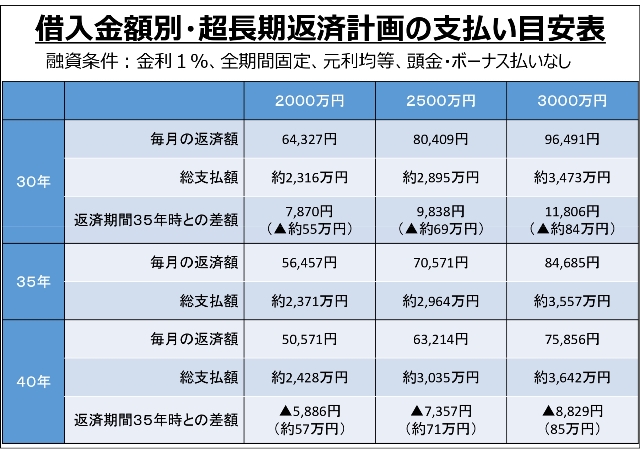

借入金額別・超長期間返済の支払い目安表

借入金額を2000万円、2500万円、3000万円、返済期間を30年、35年、40年に設定しました。

それぞれの条件により、毎月の返済額と総支払額をだし、支払い期間が35年時に比べ、金額の増減がどのくらいかを表にしています。

この表をもとにどのようなメリット・デメリットがあるのか見てみたいと思います。

超長期間返済のメリット

一番のメリットは、毎月の支払額が少なくなることでしょう。

そのことで、毎月の家計における支出を減らすことができるので、家計の圧迫を抑えられ、余裕のある支払いが可能になります。

また、毎月の支払いが少ないので、月々の所得が平均的に少ない20代~30代前半の若い世代でも比較的住宅購入が可能になります。

住宅ローンを利用する前の審査を受ける時も、支払い期間35年に比べ通りやすくなるので、以前に比べ、住宅ローン利用による住宅購入者が多くなるのではないでしょうか?

超長期間返済のデメリット

デメリットの1つは、総支払額が増えることでしょう。

月々の支払額は抑えることができますが、その分利息が多くかかってしまうので、全体を見た時に総支払額が多くなってしまいます。

住宅ローンの申し込み条件内に、完済時年齢が定められています。

仮に、完済時年齢が75歳未満の場合、借入期間40年間を希望する場合は、35歳未満で住宅ローンの申し込みをしなければなりません。

また、金融機関ごとに条件は異なり、35年間以上借入期間を設定できない場合もあります。

住宅ローンを使用する場合は、ご希望の金融機関の申し込み条件の完済時年齢や借入期間などをしっかり確認するようにしましょう。

まとめ

いかがでしたでしょうか?

あなた自身の条件と各金融機関の特徴ある住宅ローン商品の選択により、多種多様な住宅ローンの契約方法があります。

その1つが借入期間の違いです。

あなた自身の家計の支出状況や、希望の支払い方法などをもう一度整理して、ベストな住宅ローンを選択するようにしましょう。

————————————–

住みたい家が見つかるかも!

土地+建物で月々5万円台~

サンタ不動産の分譲/建売住宅

https://www.ipasso.jp/tateuri/

住みたいエリアの土地はあるかな?

土地情報はこちら

https://www.ipasso.jp/tochi/

サンタ不動産の「i-passoの家」

の特徴は?なぜ安いの?

https://www.ipasso.jp/feature/